Cosa accadrebbe se l'Italia uscisse dall'Euro?

- Dettagli

- Categoria: Attualità

- Pubblicato Sabato, 02 Novembre 2013 10:55

- Scritto da LorenzoFenix

- Visite: 7880

Da tempo si discute animatamente su cosa potrebbe accadere se l'Italia uscisse dall'Euro. Diverse sono le posizioni degli economisti, ma in linea generale possono essere raggruppate in due fazioni contrapposte: i pro Euro e i NO Euro. Qui di seguito vi mostro fedelmente una ricerca composta da 9 passaggi, sulla possibilità che il nostro Paese si tiri fuori dalla Zona Euro. La ricerca è stata presa, senza modifiche, dal sito www.scenarieconomici.it

Esclusiva simulazione di cosa accadrebbe con Euro (con e senza austerity) e senza Euro

PREMESSA

Ipotizzare quanto avverra' a seguito di una disintegrazione dell'Euro e' un esercizio estremamente complesso e certamente criticabile, in quanto le variabili in gioco sono realmente molte, e non tutte sono economiche. Una nazione seria quale dovrebbe essere l'Italia, si sarebbe dovuta porre le domanda negli anni 80 se conveniva entrare in un sistema a cambi fissi o quasi (SME) e negli anni 90 se conveniva entrare nell'Euro. Analogamente oggi dovrebbe porsi la domanda di quale futuro ci attende restando nell'Euro e quale se si tornasse a valute nazionali, e se c'e' convenuto entrare nell'euro.

Ad oggi sono stati fatti parecchi studi e sulutazioni di Break-up dell'Euro; qui ne trovate 9 che abbiamo selezionato per voi:

Nove studi e rapporti a confronto sul break-up dell'Euro

Scenarieconomici.it a Marzo del 2013 ha prodotto una simulazione, l'unica pubblicata in Italia, che ha avuto alcune decine di migliaia di letture, segno dell'interesse degli Italiani sulla questione:

Oggi vi proponiamo una revisione della simulazione. Per semplicita' non riportiamo nuovamente tutte le ipotesi di calcolo, che restano quelle gia' presentate nel precedente studio, ma i risultati numerici e grafici.

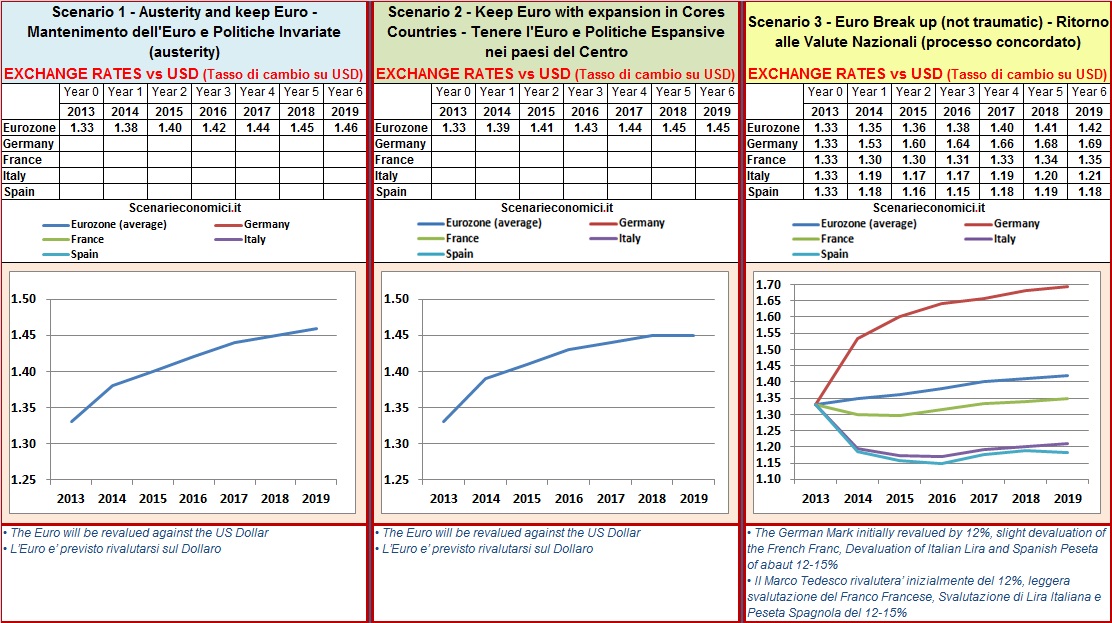

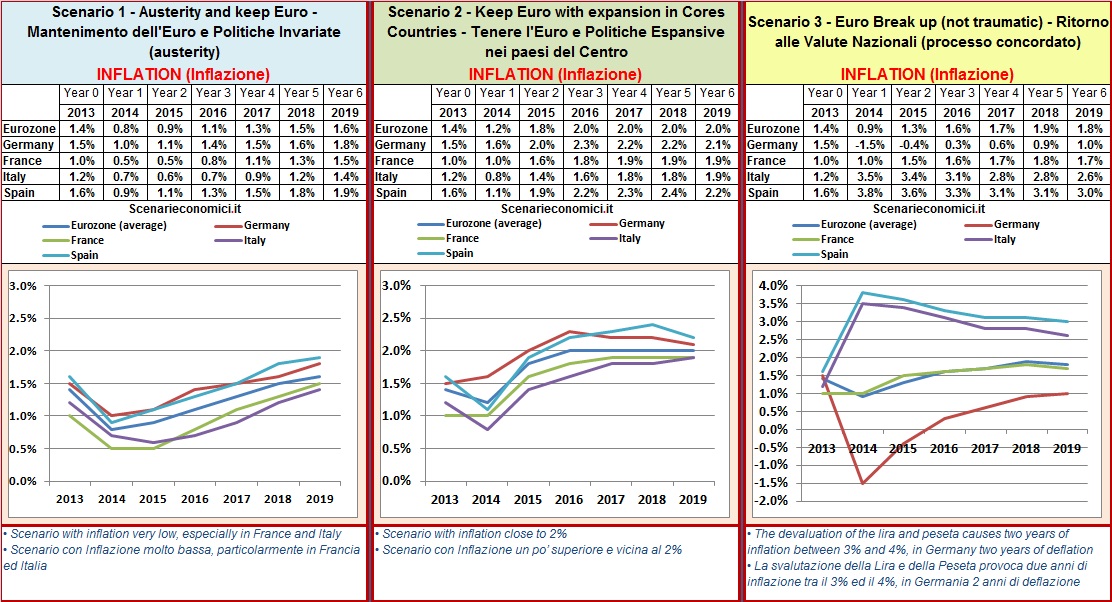

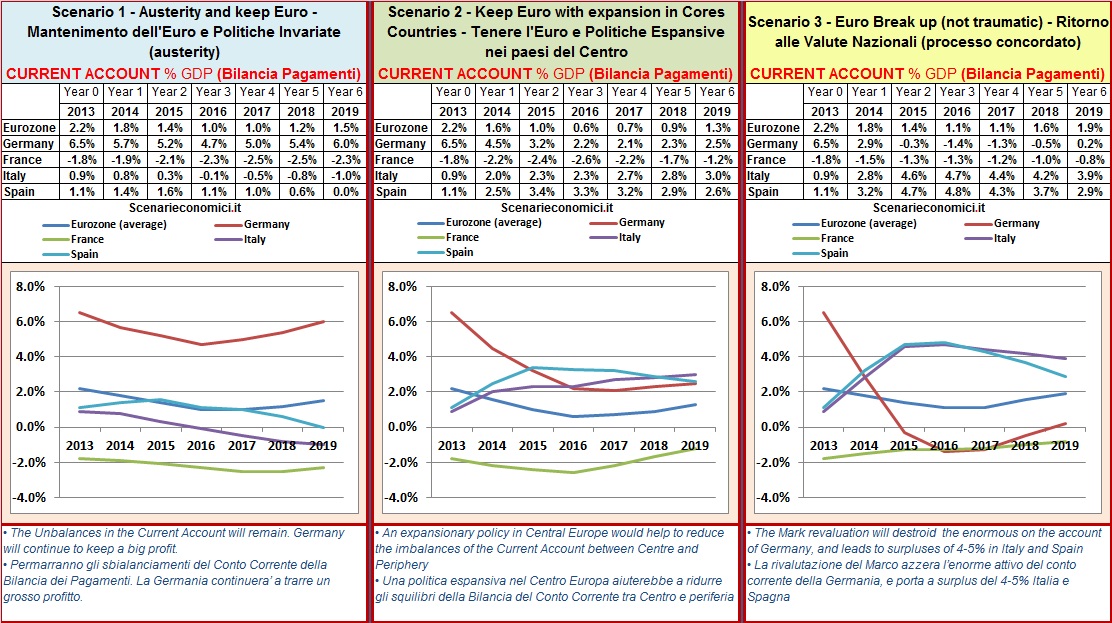

I 3 SCENARI IPOTIZZATI

Sono stati considerati 3 scenari per i prossimi 6 anni. Tutti questi scenari ipotizzano un contesto internazionale di crescita moderata, senza la presenza di forti crisi internazionali.

Scenario 1 – Austerity and keep Euro – Mantenimento dell'Euro e Politiche Invariate (austerity): cioe' senza considerare l'ipotesi, tra l'altro piu' che verosimile, che proseguiranno le fortissime tensioni ed i salvataggi di banche e nazioni, ed i contrasti interni. In tale scenario l'Eurozona proseguira' le attuali politiche di austerity, volte ad una certa ortodossia nella convergenza dei bilanci e senza nisure espansive (quantitative easing, espanzione monetaria, spesa a deficit)

Scenario 2 – Keep Euro with expansion in Cores Countries – Tenere l'Euro e Politiche Espansive nei paesi del Centro: scenario analogo al precedente, ipotizzando che la Germania ed i paesi del Centrono faccia una politica espansiva a sostegno della loro domanda interna, permettendosi un modesto deficit ed incrementando i salari. Ovviamente in tale scenario si ridurrebbero i differenziali di Costo del Lavoro per Unita' di Prodotto ed i saldi delle Partite Correnti della Bilancia dei Pagamenti tenderebbero a convergere maggiormente. In sintesi per i paesi periferici vi sarebbe un beneficio sull'export.

Scenario 3 – Euro Break up (not traumatic) – Ritorno alle Valute Nazionali (processo concordato) : in pratica e' l'ipotesi di una segmentazione valutaria dell'Eurozona senza traumi.

I RISULTATI

TASSO DI CAMBIO VERSO DOLLARO USA

INFLAZIONE

CONTO CORRENTE DELLA BILANCIA DEI PAGAMENTI

- Prec

- Succ >>